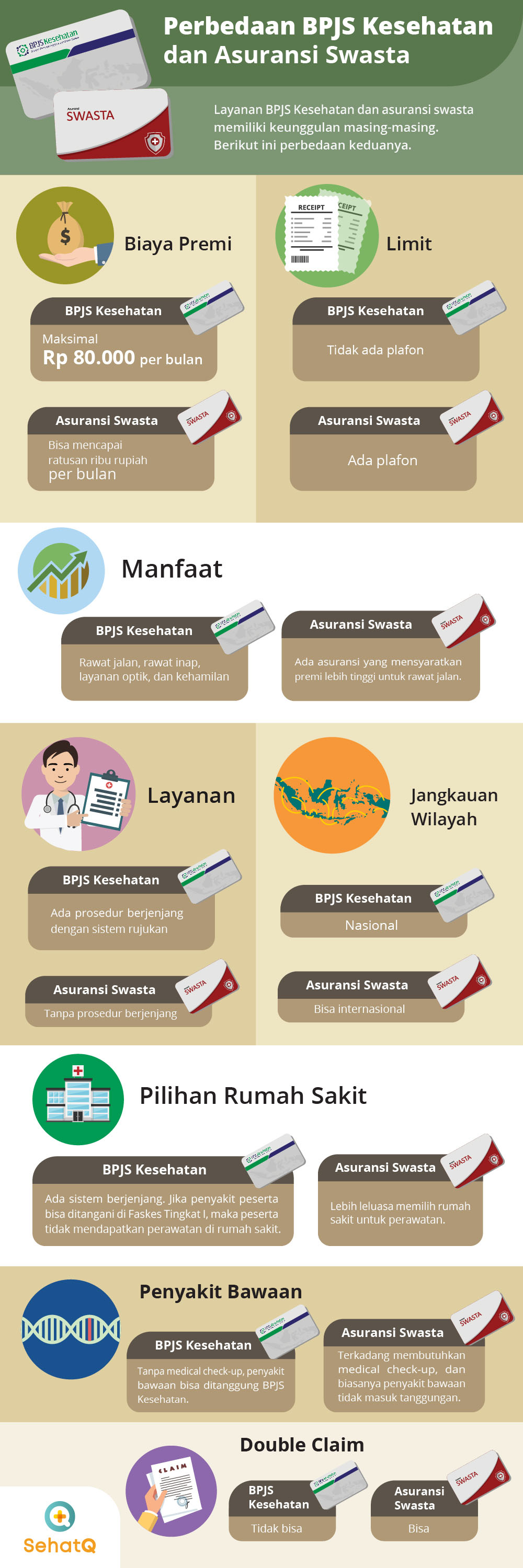

Lielākā daļa cilvēku varētu domāt, ka BPJS Kesehatan aizstās privātās apdrošināšanas esamību. Faktiski, līdz šim privātās veselības apdrošināšanas produktiem, arī joprojām ir daudz entuziastu. Gan BPJS veselības, gan privātajai apdrošināšanai ir savas priekšrocības. Tālāk ir norādīta atšķirība starp BPJS Health un privāto apdrošināšanu, kas jums jāzina.

1. Premium maksa

BPJS veselība:

Prēmijas izmaksas ir iemaksu summa, kas jāveic katru mēnesi, lai saņemtu bezmaksas medicīniskos pakalpojumus, izmantojot BPJS veselības vai privāto apdrošināšanu. Tomēr šīm divām apdrošināšanām ir diezgan pārsteidzošas atšķirības. Augstākā piemaksa dalībai BPJS Health ir IDR 80 000.

Privātā apdrošināšana:

Ja BPJS Health ir visaugstākās izmaksas 80 000 Rp, tad privātajā veselības apdrošināšanā tas tā nav. Parasti izmaksas, kas jāsedz par veselības apdrošināšanu, ir diezgan dārgas, sasniedzot simtiem tūkstošu mēnesī.

2. Griesti

BPJS veselība:

BPJS Health nenosaka ierobežojumus vai griestus. Jums vienkārši jāievēro noteiktā procedūra. Piemēram, izvēloties stacionāra telpu, pamatojoties uz izvēlēto klasi.

Privātā apdrošināšana:

Tikmēr privātajā veselības apdrošināšanā tiek piemērots limits. Tas ir, ja dalībniekam ir jāiziet hospitalizācija, atliktā maksa tiek noteikta, pamatojoties uz maksimālo noteikto limitu.

3. Ieguvumi

BPJS veselība:

Lai gan radušās izmaksas ir diezgan lētas, BPJS Kesehatan joprojām ir labākas iespējas. Ieskaitot ambulatoros, stacionāros, optiskos pakalpojumus, grūtniecības pārbaudes, līdz dzemdībām.

Privātā apdrošināšana:

Lielākā daļa privātās apdrošināšanas pabalstu sniegšanas ziņā pārāk neatšķiras no BPJS Health. Tomēr ir arī apdrošināšana, kas prasa dalībniekiem atmaksāt prēmijas, kas ir diezgan dārgas, ja viņi vēlas saņemt ambulatorās iestādes.

4. Slimnīcas izvēle

BPJS veselība:

BPJS dalībnieki var ārstēties tikai tajās veselības iestādēs, kuras ir kļuvušas par partneriem. Turklāt BPJS izmanto daudzpakāpju veselības aprūpes iestāžu sistēmu.

Privātā apdrošināšana:

Tikmēr privātā apdrošināšana kopumā nodrošinās elastību slimnīcas izvēlē. Tomēr daži privātie apdrošinātāji sedz ārstniecības pakalpojumus tikai partnerslimnīcās.

5. Serviss

BPJS veselība:

Pakalpojumiem BPJS ir diezgan sarežģīts un sarežģīts. Kad esat slims, vispirms jāapmeklē I līmeņa veselības iestāde (Faskes), piemēram, pusķesmas vai klīnika. Ja to tur nevar ārstēt, varat lūgt tikai nosūtījumu uz progresīvu veselības iestādi, piemēram, slimnīcu.

Privātā apdrošināšana:

Izmantojot privāto apdrošināšanu, jums nav jāiziet sarežģīta procedūra. Dalībnieki var doties tieši uz slimnīcu, lai saņemtu ārstēšanu.

6. Iedzimtas iedzimtas slimības

BPJS veselība:

BPJS Health nav diskriminācijas. BPJS segs visu slimību, tostarp iedzimtu un jaunu slimību, ārstēšanu.

Veselības apdrošināšana:

Tikmēr veselības apdrošināšanas dalībniekiem ir jāveic šādas darbības:

medicīniskā pārbaude. Ja izrādās, ka topošajam dalībniekam ir iedzimta slimība, parasti privātā apdrošināšana slimību nesedz.

7. Teritorijas robeža

BPJS veselība:

BPJS Health ir valsts apdrošināšana. Tātad, ja esat spiests ārstēties ārzemēs, jums par to ir jāmaksā pašam.

Privātā apdrošināšana:

Ja esat slims un atrodaties ārzemēs, varat izmantot veselības apdrošināšanu. Lielākā daļa privātās apdrošināšanas patiešām var segt dalībnieku došanos uz ārzemēm.

8. Dubultā prasība

BPJS veselība:

BPJS Health nepiedāvā iespējas

dubultā prasība. Piemēram, ja esat slims un jums tiek maksāts par biroja apdrošināšanu, jūs vairs nesaņemsit atlīdzības no BPJS.

Privātā apdrošināšana:

Kamēr privātā apdrošināšana, dalībnieki var darīt

dubultā prasība. Slimības gadījumā un izdevumus aizkavē biroja apdrošināšana, jūs joprojām varat pieprasīt atlīdzību apdrošināšanas sabiedrībā.